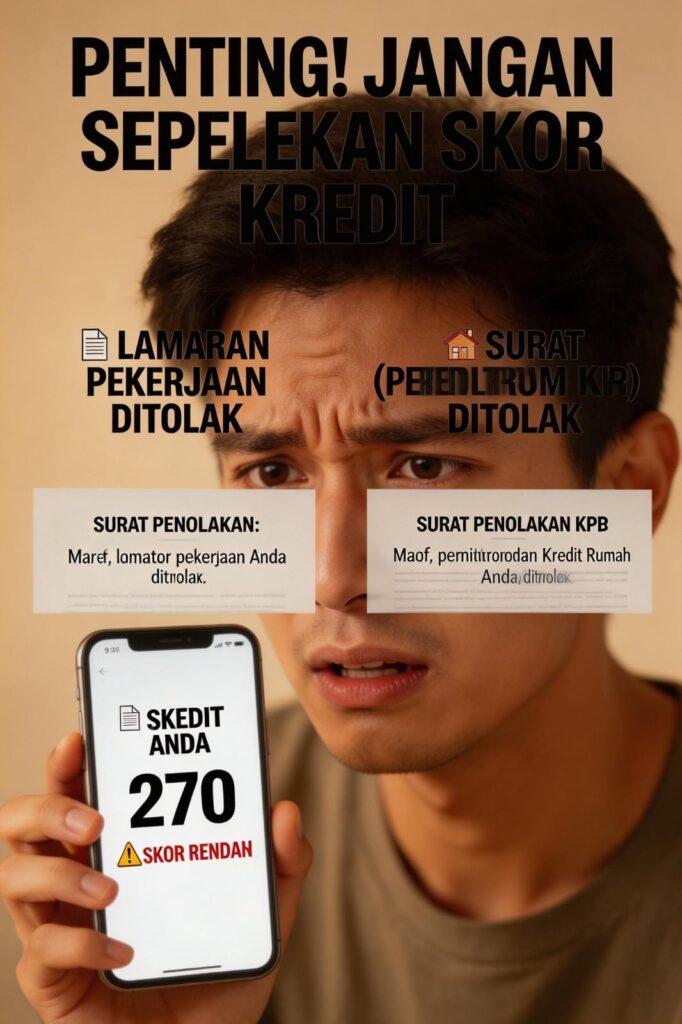

PENTING! Jangan Sepelekan Skor Kredit, Bisa Gagal Dapat Kerja dan KPR

JAKARTA, LIRANEWS.CO | Masyarakat diimbau untuk lebih memperhatikan kesehatan skor kredit mereka yang tercatat dalam Sistem Layanan Informasi Keuangan (SLIK) Otoritas Jasa Keuangan (OJK). Sistem yang sebelumnya lebih dikenal dengan sebutan BI Checking ini kini memiliki dampak yang semakin luas, tidak hanya saat mengajukan pinjaman ke bank, tetapi juga memengaruhi peluang mendapatkan pekerjaan dan fasilitas kredit dari berbagai lembaga keuangan lainnya.

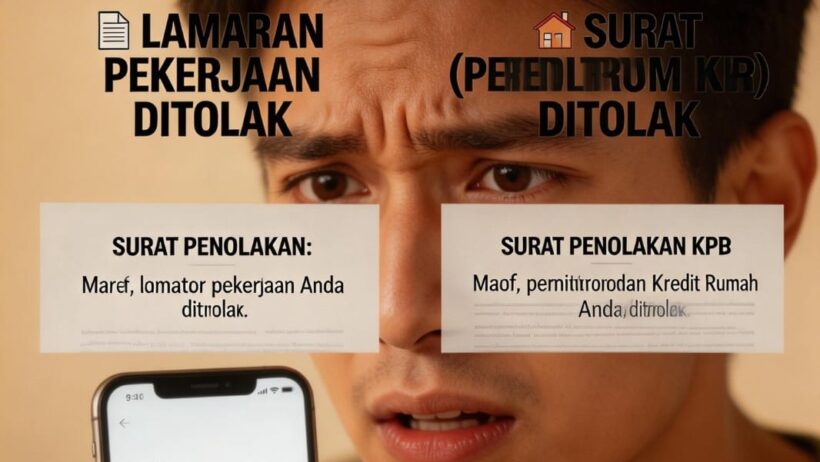

Skor kredit yang buruk dapat menjadi batu sandungan serius. Lembaga keuangan seperti bank maupun perusahaan multifinance berpotensi besar menolak permohonan kredit jika riwayat kredit seseorang dinilai bermasalah. Bahkan, imbasnya kini merambah ke sektor ketenagakerjaan.

Otoritas Jasa Keuangan (OJK) sempat menyoroti fenomena para pencari kerja yang gagal diterima di perusahaan impian mereka. Penyebabnya bukan karena kurang kompeten, melainkan karena skor kredit mereka di SLIK OJK tercatat buruk. Hal ini menunjukkan bahwa reputasi finansial semakin menjadi salah satu pertimbangan penting dalam berbagai aspek kehidupan.

Cakupan SLIK OJK pun kian meluas. OJK kini mewajibkan seluruh platform pinjaman online (fintech peer-to-peer lending) untuk melaporkan data dan riwayat pinjaman penggunanya ke dalam sistem SLIK. Akibatnya, tunggakan cicilan di pinjol tidak lagi hanya berakibat pada penagihan, tetapi juga akan secara langsung merusak skor kredit seseorang di mata OJK.

Dampak buruk dari pinjol ini sudah dirasakan oleh sektor properti. Sebelum aturan pelaporan pinjol ke SLIK digulirkan, Asosiasi Real Estate Indonesia (REI) bahkan mencatat bahwa sekitar 40 persen pengajuan Kredit Pemilikan Rumah (KPR) terpaksa ditolak. REI menyebutkan bahwa salah satu penyebab utama penolakan tersebut adalah adanya tunggakan cicilan di pinjol yang membuat skor kredit calon debitur menjadi buruk.

Lantas, bagaimana jika skor kredit sudah terlanjur buruk? Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya OJK, Agusman, menjelaskan bahwa data SLIK dapat diperbarui. Pembaruan ini akan dilakukan otomatis oleh sistem apabila peminjam telah melunasi seluruh kewajibannya atau melakukan langkah-langkah penyelesaian sesuai ketentuan yang berlaku.

Oleh karena itu, langkah pertama yang bijak sebelum mengajukan pinjaman adalah mengecek skor kredit secara mandiri. Pengecekan dapat dengan mudah dilakukan melalui laman resmi idebku.ojk.go.id.

Mengutip informasi dari laman pegadaian.co.id, skor kredit dalam SLIK OJK terbagi menjadi lima kategori:

· Skor 1 (Kolektibilitas 1 – Lancar): Nasabah memiliki riwayat pembayaran kredit paling baik.

· Skor 2 (Kolektibilitas 2 – Dalam Perhatian Khusus): Nasabah memiliki riwayat kredit cukup baik, namun terdapat tunggakan.

· Skor 3 (Kolektibilitas 3 – Kurang Lancar): Nasabah mulai bermasalah dengan pembayaran kredit.

· Skor 4 (Kolektibilitas 4 – Diragukan): Nasabah memiliki kredit yang sulit untuk ditagih.

· Skor 5 (Kolektibilitas 5 – Macet): Nasabah memiliki catatan kredit macet.

Perlu diketahui, hanya debitur dengan skor 1 dan 2 yang umumnya dapat mengajukan kredit ke bank tanpa menemui kendala berarti. Sementara itu, nasabah dengan skor 3, 4, dan 5 disarankan untuk membersihkan catatan kreditnya terlebih dahulu.

Jika penyebab skor buruk adalah karena tunggakan yang belum dibayar, satu-satunya cara adalah dengan melunasi seluruh kewajiban tersebut. Lazimnya, pembaruan data di SLIK OJK akan dilakukan maksimal 30 hari sejak tanggal pelunasan. Nasabah juga disarankan untuk meminta Surat Keterangan Lunas (SKL) sebagai bukti fisik untuk keperluan pengajuan kredit baru.

Namun, jika Anda menduga ada kesalahan data atau tunggakan yang tidak pernah dilakukan, segera hubungi pihak bank atau lembaga keuangan terkait untuk melaporkan dan mengklarifikasi masalah tersebut.

Menjaga skor kredit yang sehat adalah investasi jangka panjang untuk kemudahan akses keuangan di masa depan. Jadi, pastikan untuk selalu disiplin dalam membayar cicilan dan secara berkala memeriksa riwayat kredit Anda.

Laporan: Biro Jakarta | Editor: Redaksi LIRANEWS.co | Penulis: Yusrri